09.10.2024 |

Die Budgetierung von Personalkosten auf Basis eines pauschalen Sozialabgabesatzes wird häufig mit dem Argument eines „Puffers“ für unvorhergesehene Ausgaben gerechtfertigt. Doch dieses Vorgehen ist vergleichbar mit dem Packen eines Koffers, ohne das tatsächliche Gewicht zu kennen: Man glaubt, ausreichend vorbereitet zu sein – läuft aber Gefahr, entweder das Limit zu überschreiten oder etwas Wichtiges zu vergessen.

Genauso kann die Verwendung eines geschätzten Sozialabgabensatzes zu Über- oder Unterbudgetierungen führen. Wäre es nicht deutlich effizienter, mit präzisen Werten zu planen und darauf aufbauend einen klar definierten Puffer einzuplanen? So vermeiden Sie unnötiges Rätselraten und schaffen die Grundlage für ein Budget, das nicht nur ausreicht, sondern auch gezielt gesteuert und optimiert werden kann – wie das Wiegen Ihres Koffers vor der Reise.

Die Bedeutung präziser Sozialabgaben in der Budgetplanung

Unzureichend kalkulierte Sozialabgabensätze können zu zwei gegensätzlichen Problemen führen: Wird zu wenig angesetzt, drohen Budgetüberschreitungen. Wird zu hoch kalkuliert, verringert das die finanzielle Flexibilität – insbesondere in der Personalplanung. Durch präzisere Schätzungen lassen sich fundiertere Entscheidungen treffen, unnötige Kosten vermeiden und die Personalausgaben gezielter steuern.

Die Rolle der Sozialabgaben in der Budgetierung (in Deutschland)

Sozialabgaben in der deutschen Budgetpraxis

Sozialabgaben – also indirekte Lohnkosten – sind ein zentraler Bestandteil der Gesamtkosten für Beschäftigung. Sie umfassen gesetzlich verpflichtende Beiträge wie Renten-, Kranken-, Pflege- und Arbeitslosenversicherung. Sobald bestimmte Gehaltsschwellen erreicht sind, greifen Beitragsbemessungsgrenzen. Zum Beispiel liegt die Grenze für die Krankenversicherung derzeit bei 4.987,50 € monatlich – darüber hinaus steigen die Beiträge nicht weiter an.

Die Anwendung eines einheitlichen Satzes, etwa 21,5 %, auf sämtliche Mitarbeitenden kann diese realen Unterschiede verschleiern. Denn ob Teilzeitkraft, Führungskraft oder regional unterschiedliche Abgaben – all das beeinflusst die tatsächlichen Kosten erheblich.

Vier Ansätze für eine genauere Sozialabgabenplanung

1. Segmentierung der Belegschaft

Warum dieser Ansatz wirkt:

Unterschiedliche Mitarbeitendengruppen bringen verschiedene sozialversicherungsrechtliche Anforderungen mit sich. Eine Segmentierung nach Gehalt, Standort, Beschäftigungsform oder Vertragsart ermöglicht passgenauere Berechnungen.

Beispiel – Länderspezifische Unterschiede:

In Deutschland sind die Arbeitgeberanteile zu den Sozialversicherungen klar geregelt und durch Beitragsbemessungsgrenzen gedeckelt. In Frankreich dagegen fallen meist höhere Sätze an, die ein breiteres Leistungsspektrum abdecken. Zudem können branchenspezifische Regelungen oder zusätzliche Leistungen die Kostenstruktur beeinflussen.

Auswirkung:

Eine länderspezifische Budgetierung reduziert Pauschalisierungen und stellt sicher, dass lokale Vorgaben eingehalten werden.

2. Einbeziehung der Gesamtvergütung (inkl. OTE)

Warum dieser Ansatz wirkt:

Gerade bei Vertriebs- oder Führungsrollen machen variable Vergütungsbestandteile wie Boni oder Provisionen einen erheblichen Teil des Gehalts aus. Auch diese unterliegen in der Regel der Sozialabgabenpflicht – zumindest bis zur jeweiligen Beitragsbemessungsgrenze.

Beispiel:

Bei einem OTE von 75.000 € (Grundgehalt 50.000 € + Provision 25.000 €) sollten Sozialabgaben auf Basis des Gesamtbetrags berechnet werden. Je nach Land greifen ggf. Höchstgrenzen, wodurch nur ein Teil beitragspflichtig ist.

Auswirkung:

Die Berücksichtigung variabler Gehaltsbestandteile verbessert die Genauigkeit Ihrer Budgetplanung – insbesondere bei leistungsbezogenen Vergütungen.

3. Positionsbasierte Berechnung

Warum dieser Ansatz wirkt:

Nicht jede Rolle im Unternehmen ist sozialabgabenrechtlich gleich zu behandeln. Unterschiedliche Gehälter, Vertragsarten und Arbeitszeiten führen zu abweichenden Verpflichtungen.

Beispiele:

Gutverdiener: Erreichen schnell Beitragsbemessungsgrenzen, was die Arbeitgeberkosten begrenzt.

Teilzeitkräfte: Oft geringere oder andere Abgabenregelungen.

Freelancer/Auftragnehmer: In vielen Ländern nicht abgabenpflichtig, dafür aber ggf. umsatzsteuerpflichtig.

Auswirkung:

Eine auf Positionen und Gehaltsstruktur zugeschnittene Berechnung schafft Transparenz über reale Beschäftigungskosten – und verhindert, dass einzelne Gruppen übersehen oder falsch kalkuliert werden.

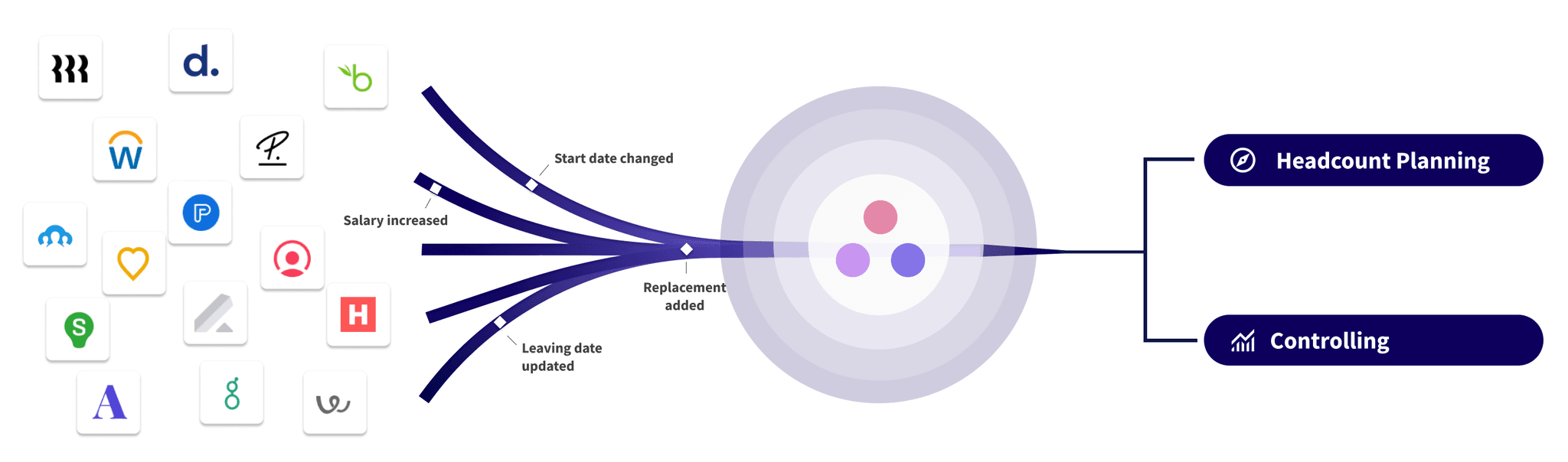

4. Einsatz von Software zur Automatisierung

Warum dieser Ansatz wirkt:

Gerade in internationalen oder stark wachsenden Organisationen wird die manuelle Verwaltung von Sozialabgaben schnell zur Herausforderung. Softwarelösungen bieten hier einen enormen Mehrwert.

Beispiel:

Tools wie Cartha berücksichtigen automatisch aktuelle gesetzliche Vorgaben, Beitragsgrenzen und länderspezifische Regeln – und liefern so stets aktuelle und konsistente Daten.

Auswirkung:

Die Automatisierung senkt Fehlerquoten, spart Zeit und stellt sicher, dass regulatorische Änderungen zeitnah abgebildet werden. Zudem ermöglichen solche Tools präzisere Forecasts bei Neueinstellungen oder geplanten Strukturveränderungen.

Fazit

Eine moderne, wirksame Sozialabgabenplanung basiert auf mehr als nur pauschalen Annahmen. Wer Mitarbeitende differenziert segmentiert, Gesamtvergütung berücksichtigt, rollenbasiert kalkuliert und intelligente Tools einsetzt, erhöht nicht nur die Budgetgenauigkeit, sondern auch die Entscheidungsqualität im Unternehmen. Der Gewinn: Mehr Kostenkontrolle, bessere Compliance und eine realistische Grundlage für nachhaltiges Wachstum.